Teria sido o ajuste fiscal via inflação um caminho viável para o Brasil?

Uma das grandes vantagens de se trabalhar com modelos matemáticos em economia é o fato destes permitirem com algum razoável rigor a análise de cenários alternativos que nos ajudam a apreciar boas ideias que acabaram injustamente ficando no passado.

A entrada do post de hoje é um pouco mais ambiciosa por pretender reanimar um debate que morreu cedo demais e que deve nos custar caro. A ideia surgiu, até onde é do meu conhecimento, do economista Sergio Werlang, que há alguns anos critica a decisão do Conselho Monetário Nacional (CMN) de reduzir a meta de inflação brasileira de maneira gradual de 4.5% ao ano em 2018 para 3% ao ano a partir 2024.

De acordo com Werlang, seu argumento era (ainda é) o de que uma inflação mais baixa traria um aperto desnecessário e potencialmente incompatível com o problema fiscal brasileiro (se quiser saber detalhes sobre fiscal, leia aqui). Será que o argumento, apesar de ignorado, esteve correto todos esses anos?

Para pensar sobre este problema, recuperarei um modelo estrutural calibrado para a economia brasileira que já tratei no blog (ver aqui). Minha análise será estruturada da seguinte forma: 1) apresentar o modelo, mostrando sua utilidade para esta análise, 2) explicar por quais canais a inflação afeta a dinâmica fiscal, sobretudo quando se trata da sustentabilidade da dívida pública, 3) discutir por quais canais o modelo utilizado poderia estar errado (logo, também minhas conclusões).

Antes de começar, gostaria de deixar um disclaimer de que este post não se trata de uma recomendação de política pública para o Brasil. Acredito que exercícios para propor qualquer alteração em decisões já tomadas por parte do CMN poderiam comprometer a credibilidade da agenda de estabilidade de preços. Sem mais papo furado nem disclaimers, vamos lá.

Parte 1. O modelo

O modelo que proponho para o post de hoje tenta resumir o caráter estrutural de uma pequena economia aberta tal como a brasileira, fazendo uso de treze variáveis que interagem de forma endógena. A razão dívida/PIB, a décima quarta variável do nosso modelo, é resolvida de forma exógena como resultado dos comportamentos de todas as demais variáveis que determinam a trajetória da dívida e do PIB.

As regras de movimento das variáveis são dadas pelas equações abaixo:

Neste modelo, assumimos que os agentes da economia conhecem como ela funciona, antecipando movimentos e agindo racionalmente sobre as variáveis que são expectativas sobre o futuro, ‘E(t)X(t+1)’. O procedimento para resolver tal modelo segue um algoritmo como em Blanchard-Kahn (1980):

O procedimento para solução do modelo então é o de iterar as matrizes de espaço-estado ‘P(k)’ e ‘Q(k)’ com ‘P(k-1)’ e ‘Q(k-1)’ até que as diferenças em seus parâmetros sejam indistinguíveis de zero, assim atinge-se a convergência aos parâmetros estruturais da nossa economia com agentes racionais.

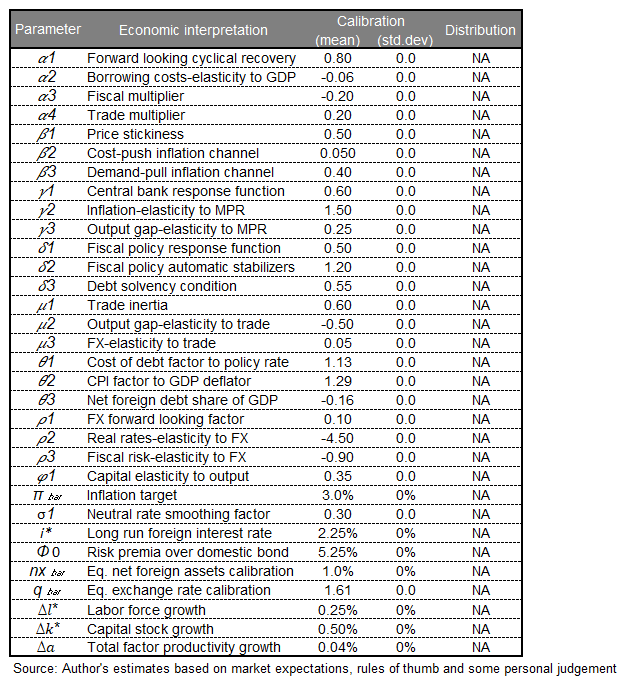

O passo seguinte é o de calibrar nossos parâmetros iniciais de forma que eles representem apropriadamente a economia brasileira. O objetivo da calibragem é perseguir alguns fatos estilizados. Para o longo prazo, uso um juro neutro nominal de 7.5% e um crescimento potencial do PIB de 1.5%. Além disso o modelo precisa ser razoavelmente eficiente em replicar projeções de mercado, com números que estejam ao menos dentro do intervalo plausível de expectativas do Focus. É importante ter em mente também que os parâmetros precisam atender a necessidade de convergência do modelo. Aqui, faço por tentativa e erro usando valores estilizados que atendem as necessidades do exercício.

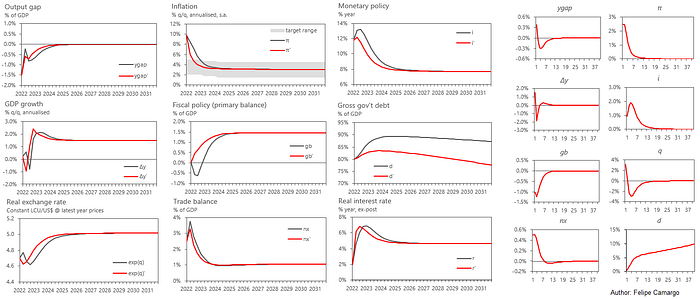

Modelo de matrizes ‘P(k)’, ‘Q(k)’ e ‘C(k)’ resolvidas, podemos inicializar o modelo dando valores iniciais para todas as variáveis endógenas e calibrando também alguns choques exógenos para simular os fatos mais recentes da economia (choque de inflação importada com alta de commodities que também impulsiona atividade via balanca comercial, política fiscal expansionista com Auxílio Brasil e subsídios extraordinários para este ano). O resultado final fica assim:

Com modelo explicado, vemos que ele é eficiente em fazer o trabalho dos analistas de conjuntura e dar uma trajetória consistente para a economia brasileira. Adiante iremos usá-lo para próposito do argumento do post: analisar o efeito da inflação na dívida/PIB.

Parte 2. Inflação e sustentabilidade da dívida

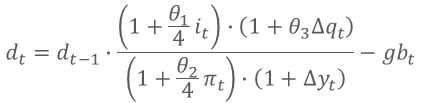

Para começar a falar de sustentabilidade fiscal, vamos passar uma lupa na equação de determinação da dívida/PIB do nosso modelo:

Se considerássemos somente o efeito isolado da inflação na dívida através do deflator do PIB ‘θ2/4 π(t)’, concluiríamos que a inflação é positiva para a sustentabilidade fiscal, uma vez que ela atua de maneira a reduzir a dívida PIB através do aumento do seu denominador. Bastaria deixar a inflação subir uns anos e nossa dívida/PIB se reduziria bastante. O problema é que não é tão simples assim.

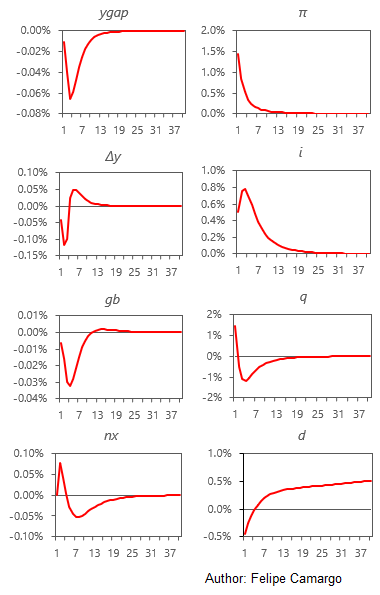

Aumentos de inflação trazem repercussões nas demais variáveis que são refletidas em nosso modelo estrutural, sobretudo na política monetária, de forma que é impossível que a inflação suba sem que o banco central atue de maneira a garantir o seu retorno de volta para o centro meta determinada pelo CMN. Podemos entender perfeitamente como isso funciona ao fazer um choque simples de 1pp na taxa de inflação em um período no nosso modelo e interpretar os impulsos-resposta obtidos:

Notamos pelo impulso-resposta da variável ‘d’ que apesar da dívida/PIB notavelmente reduzir inicialmente, no longo prazo espera-se que o efeito líquido de uma reação de choque inflacionário na economia deteriore ainda mais a sustentabilidade fiscal no médio e longo prazos. Isso acontece porque o banco central precisa garantir uma resposta nos juros que aumentem os juros reais por algum tempo, o que afeta o crescimento da dívida diretamente, além de indiretamente também, via apreciação do real (gerando prejuízos líquidos ao banco central) e crescimento econômico no curto prazo.

Com isso, compreendemos a preocupação dos especialistas em política fiscal sobre a recente melhora nos cenários da dívida brasileira, fortemente poluídos por uma inflação alta cujo efeito dos juros sobre o carregamento da dívida ainda não se materializou completamente este ano. Nosso modelo ilustra exatamente como se dá essa dinâmica de melhora inicial seguida de deteorioração contínua.

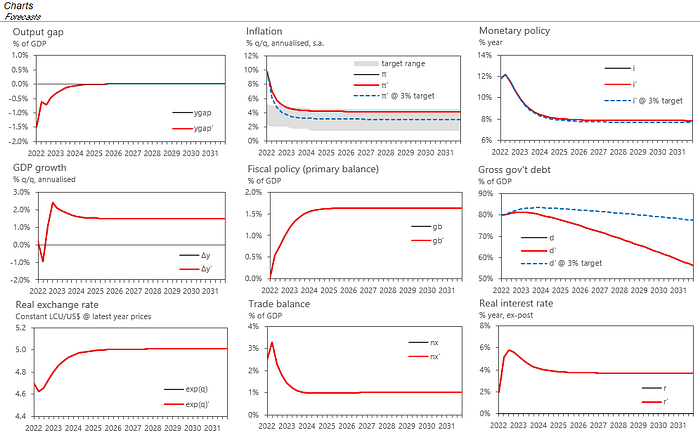

A pergunta chave a ser respondida neste post, no entanto, é: e se restringíssemos o efeito que uma inflação mais alta pudesse ter na política monetária?

Podemos considerar isto trabalhando com um cenário de meta de inflação mais alta, tal como no argumento que Sérgio Werlang faz há anos. Uma meta de inflação mais alta permite que a inflação possa ser consistentemente mais alta sem que a política monetária precise responder para reduzí-la para além daquele valor. Vamos simular uma meta de 4% no lugar de 3%. Podemos fazer isto facilmente mudando a calibragem de meta de inflação nos parâmetros iniciais do nosso modelo estrutural:

Neste cenário, temos que uma inflação consistente de 4% ao ano com um banco central indiferente permite uma grande redução na dívida/PIB ao fim de 10 anos (totalizando pouco mais de 20pp do PIB). Esse seria o tamanho do ajuste fiscal via inflação que aconteceria caso o CMN não tivesse reduzido tanto a meta de inflação brasileira, como argumenta Werlang. Mesmo que o objetivo não fosse redução integral da dívida com esse dinheiro, há margem para se praticar um superávit primário menos apertado ou um ajuste mais gradual ao longo dos anos, permitindo maior espaço fiscal (uma carga tributária mais frouxa ou maiores gastos sociais, por exemplo).

Há no entanto razões para se crer que mesmo um modelo como este simplifica demais a história, das que consigo elencar, tangíveis porém dificilmente quantificáveis. Vamos a elas.

Parte 3. E se nosso modelo for simplificado demais?

Dedico esta parte do post a discutir alguns pontos de risco que tornariam nosso modelo simples demais para endereçar tudo aquilo que poderia mudar caso a inflação fosse 1pp ao ano mais alta. Este exercício é sempre não-exaustivo, e os riscos aqui citados são apenas ilustrativos. Vamos enumerá-los:

- Efeitos sobre o juro neutro. Cabe discutir se há um efeito causal entre mudanças na meta de inflação e no juro neutro. Se a promessa crível de inflação futura mais baixa é o que permite reduzir o juro neutro, então nossa análise cairia por terra na saída. Entretanto, há razões para se crer que esse efeito, se existir, é negligenciável dado que a própria credibilidade da meta de inflação carrega em si uma perspectiva de sustentabilidade fiscal. Se a inflação mais alta for integralmente dedicada a reduzir a gasto público ou dívida como fração do PIB, então me parece razoável negligenciar o impacto que a inflação teria no juro neutro até maiores evidências indicando o contrário.

- Efeitos na economia real. A inflação mais alta traz repercussões danosas ao investimento e poupança privada ao corroer retornos esperados de projetos e salários reais. Isso pode comprometer tanto a reposição do estoque de capital brasileiro quanto a capacidade de poupança das famílias, afetando crescimento de longo prazo;

- Efeitos distributivos. A inflação também cria conflitos distributivos severos, onde vulneráveis sem acesso a poupança poderiam se ver cada vez mais reféns da política social para investir em capital humano e ascender socialmente. No longo prazo, maior desigualdade afeta até mesmo o processo democrático, incentivando a existência de governos caçadores de renda e menos voltados o para uma agenda de longo prazo sem vencedores carimbados a priori;

- Indexação do gasto público. Nosso modelo assume relações estáticas constantes para o multiplicador fiscal e a resposta da política fiscal à atividade, no entanto, sabemos que o gasto público é distribuído em despesas obrigatórias que são mais frequentemente corrigidas pela inflação (folha de funcionários públicos ativos, benefícios previdenciários, etc), e em despesas discricionárias (política social, investimento público), que não costumam ser. Nosso modelo assume magnitudes constantes para a eficiência da política fiscal ao longo do tempo, podendo desmerecer mudanças nas relações de curto prazo da nossa economia. O multiplicador pode diminuir ao longo do tempo, assim como o câmbio pode se tornar mais sensível a déficits fiscais, comprometendo o benefício do uso do gasto público.

- Economia política. Um espaço fiscal maior não é garantia de bom uso do gasto público. Se uma inflação mais alta justificar uma onda de gastos públicos ineficientes, o país sai de um ajuste fiscal via inflação 10 anos depois em situação pior do que entrou. Nada garantiria que o que fosse feito de novo seria muito melhor do que o que foi tentado no passado.

Nenhum desses riscos, apesar de dificilmente quantificáveis, poderiam ser desmerecidos. É claro que é possível que todos esses possam ser (ou poderiam ter sido) endereçados com uma comunicação mais clara do governo a respeito de suas metas de longo prazo e de maior transparência quanto aos impactos da política fiscal. Isso mitigaria boa parte dos riscos citados. Infelizmente, jamais saberemos com certeza aquilo que poderíamos ter sido.

Considerações finais

O post tenta elencar razões para entender como a inflação baixa tem um papel importante na situação fiscal do país (mas também não só nela). Salvo alguns riscos aqui elencados, há razões para se crer que termos reduzido a meta de inflação significativamente dificultou muito a habilidade do governo de entregar uma razão dívida/PIB mais baixa nos últimos anos.

O texto de hoje foi bastante longo e também muito mais técnico, porém acredito que o tema exija esse carinho. Hoje, olhando para a frente, o país segue com um cenário fiscal bastante desafiador, que provavelmente o assombrará para além da próxima década.

A planilha do modelo está disponível neste link. Obrigado por chegar até aqui e bons estudos a todos.