Modelando um ajuste fiscal de curto e longo prazo para o Brasil

Nesta curta entrada do blog, pretendo registrar a última atualizacao do meu modelo macroeconômico estrutural calibrado com agentes racionais, postado anteriormente aqui no blog neste link. A motivacao por trás da alteracoes do modelo nessa nova versao serao discutidas aqui, assim como minha interpretacao dos novos resultados.

O modelo surgiu de uma tentativa de representar como de fato se comportaria uma economia numa situacao de necessidade de ajuste fiscal. A grande maioria dos economistas do setor público tendem a reduzir suas análises de sustentabilidade recorrendo a condicoes de estabilizacao da dívida pública. A receita de bolo tende a ser apresentada no seguinte formato.

A dinâmica da dívida pode ser definida da seguinte forma:

O procedimento seguinte usual é o de igualar d(t)=d(t-1)=d e resolver para gb(t), este será o resultado primário requerido para satisfazer a condicao de estabilizacao da dívida pública. Os demais parâmetros do lado direito da equacao sao entao projetados e/ou conjecturados para obtermos o resultado primário a ser perseguido pelo governo. A análise termina aqui, de maneira simples e elegante.

O problema, no entanto, é que se quisermos levar a risca a lógica desta análise, precisamos considerar que por mais que o resultado primário possa ser uma variável de razoável discricionariedade por parte de governos, as demais variáveis da equacao nao sao exógenas a ele. Escolher um aumento para gb(t+1) de forma a estabilizar a dívida em condicoes estilizadas traz uma situacao de crescimento economico aquém do tendencial, assim como as interacoes futuras entre inflacao, juros e taxa de câmbio também afetariam o resultado de curto e médio prazo da dinâmica da dívida.

Além disso, é preciso considerar a possibilidade de que o governo nao é um agente passivo cujo único objetivo é estabelecer um orcamento para garantir a estabilidade da dívida a cada ano. Em crises governos atuam gastando e oferecendo isencoes fiscais, ignorar portanto que governos nao terao um ímpeto de fazer política fiscal expansionista em economias operando com ociosidade atua na direcao de enviesar a análise.

É tendo consciência disto que encontrei a motivacao para desenvolver modelos estruturais para ajustes fiscais. Ao explicitarmos a maioria dos canais endógenos mais claros entre essas variáveis, podemos entender com maior precisao o desafio do ajuste fiscal em questao. Como já fiz dois textos explorando o assunto (além do primeiro já linkado anteriormente, veja este outro), prefiro nao perder muito mais tempo e já passar direto para o modelo.

Um modelo estrutural para a economia brasileira

Em contraste como modelo anterior, que possuía 8 equacoes endógenas, o modelo atualizado conta com 13 equacoes. O aumento da estrutura é sobretudo conveniente por dois motivos: separar variáveis cíclicas de variáveis de longo prazo e tornar exógena a dinâmica da dívida, ancorando a regra fiscal a uma meta de superávit primário de longo prazo ao invés de um nível de dívida. As consequências desta escolha ficarao mais claras ao longo da apresentacao da calibragem e dos resultados.

As regras de movimento das variáveis endógenas sao dadas pelas equacoes abaixo:

A dívida bruta do governo passa a ser determinada exogenamente, a partir da seguinte regra de movimento:

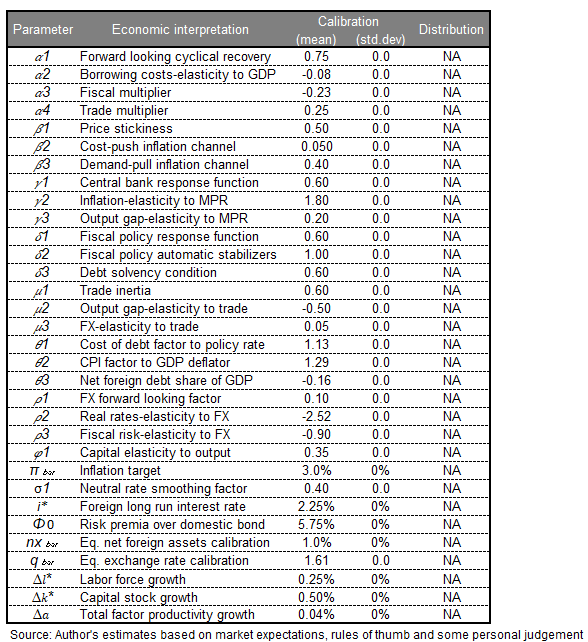

Os passos seguintes sao exatamente iguais ao do modelo estrutural anterior. Primeiro precisamos calibrar nossos parâmetros de forma que eles representem apropriadamente a economia brasileira. Meu objetivo nesta calibragem é perseguir alguns fatos estilizados da economia brasileira, crescimento potencial médio de aprox. 1.5% ao ano, juro neutro próximo de 8% em termos nominais e um resultado de projecao que se aproxima razoavelmente dos números mais recentes do Relatório Focus.

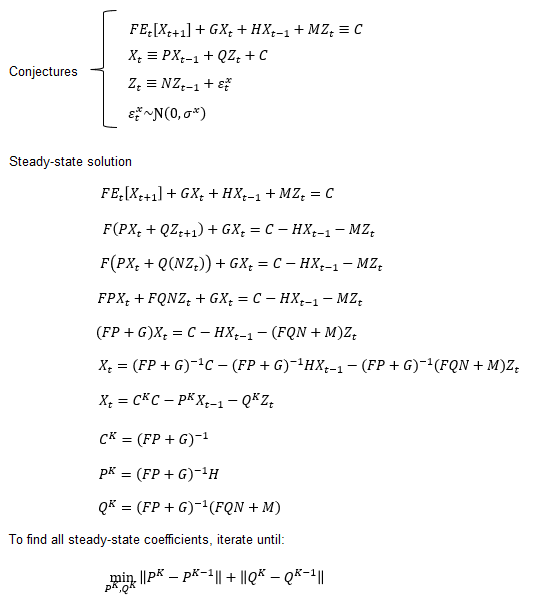

Tal como no modelo anterior, assumimos que os agentes conhecem os parâmetros calibrados neste modelo e possuem expectativas racionais. O procedimento para resolver as variáveis que sao expectativas sobre o futuro neste modelo segue o seguinte algoritmo, como em Blanchard-Kahn (1980):

O procedimento para solucao do modelo entao é o de iterar as matrizes de espaco-estado P(k) e Q(k) com P(k-1) e Q(k-1) até que as diferencas em seus parâmetros sejam indistinguíveis de zero. A macro da planilha faz esse trabalho com um botao disponível após cada mudanca na calibragem. Se o modelo nao convergir após 30 segundos de iteracoes, o modelo é considerado explosivo, exigindo rever o valor dos parâmetros. Talvez seja possível encontrar um jacobiano para resolver a estabilidade do modelo de forma análitica. Por se tratar de 13 equacoes, faco por tentativa e erro, usando os parâmetros que conheco que funcionam.

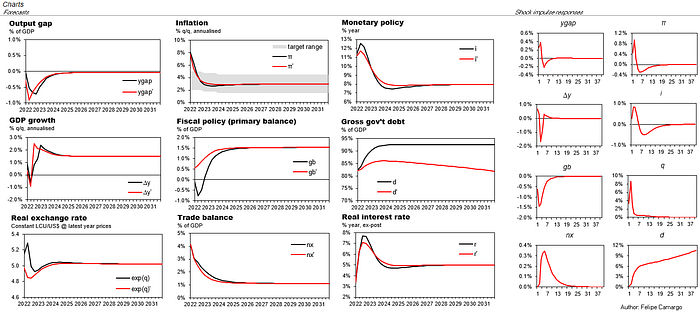

Modelo de matrizes P(k), Q(k) e C(k) resolvidas, podemos inicializar o modelo dando valores iniciais para todas as suas variáveis endógenas. Os dados que utilizei estao na planilha. O último passo consiste em escolher choques para o cenário-base, que usará o modelo livre de choques como benchmark comparativo e também computará os impulsos-resposta dos choques escolhidos.

Nesta simulacao, faco um choque de -1pp do PIB no resultado primário de 2022 para representar a folga fiscal do Auxílio Brasil mais isencao de tributos sobre combustíveis e energia, além disso, assumo um choque tecnologia de apróx 0.05% no nível do PIB potencial para representar a choque na cadeia internacional de insumos e uma depreciacao cambial de 16% para representar risco de incerteza em razao de corrida eleitoral. Os choques aproximam o cenário-base do modelo das projecoes de mercado.

Consideracoes finais

A maior diferenca do resultado deste modelo é o fato do governo, neste contexto, nao mais perseguir um nível específico de dívida/PIB, mas de resultado primário. Dado que este é, na verdade, o previsto pela própria legislacao brasileira a luz da LRF, me pareceu mais razoável que o modelo anterior. Outra grande conveniência da nova estrutura é a maior facilidade de calibrar as variáveis de longo prazo, nao mais poluídas pelos parâmetros que afetavam o ciclo econômico que, em tese, nao deveriam afetá-las mesmo.

Em tempo pretendo corrigir os typos e a falta de acentuacao nas palavras desta entrada. O modelo está disponível neste link do meu Google Drive. Bons estudos a todos.