Brasil, estabilização e ajuste fiscal — dois caminhos para esta década

Na última entrada deste blog, falei sobre o principal desafio da política economica brasileira para a próxima década: enfrentar um ajuste fiscal que permita crescimento economico estável. Nele, apresentei uma maneira usual de modelagem e projecao da dívida pública como razao do PIB, mostrando as trajetórias das expectativas de mercado, do governo e contrastando com a trajetória das minhas premissas.

Meus números eram consideravelmente mais pessimistas do que a média do mercado, e os justifiquei argumentando uma limitacao da própria modelagem: a hipótese de exogeneidade entre as variáveis. Trarei a regra de movimento da dívida para o caso brasileiro aqui novamente.

Até por ser bastante simplificada, a regra falha em capturar algumas dinamicas importantes da macroeconomia. O fato dos juros que remuneram dívida i serem funcao da política monetária, que é funcao da inflacao π e do crescimento g, assim como o superávit primário sp por sua vez afeta e é afetado pelo crescimento da economia, já que os gastos do governo possuem um multiplicador e as receitas do governo sao oriundas da arrecadacao tributária e portanto da atividade economica.

A pergunta que se coloca aqui, portanto, é a seguinte: quao confiável seriam os exercícios de análise de sustentabilidade da dívida se estes nao levarem em consideracao essas relacoes cruzadas essenciais entre as variáveis macroeconomicas em questao? É isso que pretendo analisar neste post.

Existe um bom motivo pelo qual órgaos oficiais de governo, agentes de mercado ou o próprio FMI só apresentem suas respectivas análises de sustentabilidade da dívida da forma simplificada, como fiz no post anterior. O trabalho que envolve contextualizar estruturalmente todas as variáveis de interesse durante um processo de ajuste fiscal de uma economia, além de bem mais díficil, requer uma série de premissas explícitas que caracterizam a interpretacao de um analista a respeito da economia daquele determinado país. Cada um pode ter o seu modelo, e o que pretendo fazer aqui hoje é apresentar e deixar em aberto o meu.

Um modelo estrutural para a economia brasileira

Minha abordagem para endogeneizar as variáveis macroeconomicas brasileiras é a seguinte: montando um sistema de oito variáveis com uma equacao para cada uma delas, usando calibragem e iteracoes entre os parametros com algumas hipóteses sobre como os agentes se comportam nessa economia, sou capaz de oferecer trajetórias para o PIB, a inflacao, a taxa básica de política monetária, o resultado primário, a dívida bruta como fracao do PIB, o saldo comercial internacional, cambio e finalmente o produto potencial. O modelo é público em uma planilha de Excel que pode ser encontrada neste link do Google Drive.

As regras de movimento para cada uma das variáveis seguem equacoes hipotéticas usuais de livro-texto:

Para resolver este modelo e encontrar a trajetória para todas as variáveis que sao expectativas sobre o futuro (ex. E[t]π[t+1]), trabalho com a hipótese de que os agentes possuem expectativas racionais, isto é, adaptam suas projecoes sobre o futuro usando as regras deduzidas pelo nosso modelo canonico. Isso implica que esse sistema de equacoes pode ser resolvido no seguinte formato:

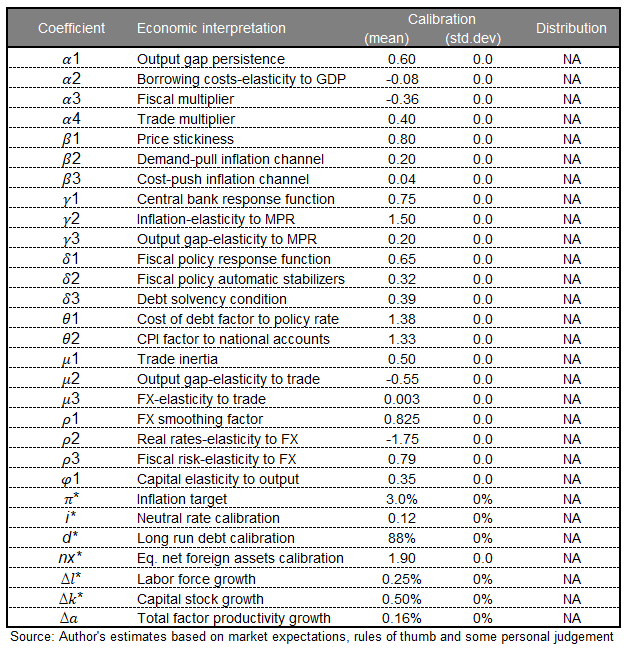

O passo seguinte para construir o modelo é assumir valores para os parametros descritos no nosso sistema de equacoes. As calibragens exigem um longo processo de tentativa e erro para tentar “acertar” movimentos fundamentais observados na economia em questao. Como estamos falando de Brasil, utilizei magnitudes semelhantes as que costumo encontrar em meus exercícios econométricos para estas equacoes, em outros casos calibro para atingir resultados justificados pelas expectativas de mercado.

Para resolver esse modelo, é necessário minimizar a diferenca entre os parametros em espaco-estado ao seu resultado um estado anterior. Em virtude da quantidade de equacoes e parametros, optei por usar a forca bruta e faco essa convergencia por iteracao (atingida com menos de 15 a 20 iteracoes). A planilha faz esse exercício de forma automatizada com o pressionar de um botao. Ao atingir essa convergencia, as matrizes P e Q conterao todos os parametros de interacao da variável em t com t-1 e os choques que moldam os cenários do modelo.

Aplicando o modelo para a economia brasileira

O passo seguinte é dar condicoes iniciais para as variáveis do modelo (PIB, inflacao, etc). Para isso usei uma mistura de projecoes das expectativas de mercado e algumas estimativas/projecoes da Oxford Economics para variáveis nao-observáveis (como o hiato do produto, por exemplo). O modelo comeca no primeiro trimestre de 2022 e oferece trajetórias até o fim de 2030. Com este modelo, criei dois cenários básicos, um deixando a mecanica do modelo livre de choques e permitindo o ajuste fiscal ser feito como o modelo recomenda, outro aproximando através dos choques exógenos o resultado primário daquele projetado pelas expectativas do Focus, conforme o post anterior do blog. O resultado é este:

Algumas licoes que eu pude extrair desse modelo, que já estavam na minha intuicao, ficaram mais claras agora:

1. Em um cenário de aperto fiscal, é irrazoável por parte dos economistas do consenso esperar que a economia vá crescer em linha com o PIB potencial brasileiro. O crescimento esperado para a próxima década, portanto, precisa ser consistente com um ciclo economico de ajuste fiscal que o governo pretende fazer.

2. Como esperado, as demais variáveis do modelo atuam como colchoes de ajuste para a desaceleracao proveniente do aperto das contas do governo. Um aperto fiscal bem feito aprecia o cambio, reduz a pressao de inflacao advinda da demanda e permite taxas de juros da politica monetaria abaixo da neutra, reduzindo o custo da dívida.

3. Optar por um ajuste fiscal gradual pode ter severos custos para a estabilidade da economia brasileira no longo prazo. No cenário base do modelo, um ajuste temporário com um resultado primário de 1.5pp do PIB antecipado permitiria chegar ao fim da década com um primário de equilíbrio de quase 1pp do PIB estabilizando a dívida com 20pp do PIB de reducao em seu estoque. Caso contrario, questiono se o Brasil aguentaria sustentar algo pouco acima de 100% de dívida/PIB sem uma mudanca para um regime de dominancia fiscal.

É com base nisso que concluo que o Brasil precisa fazer um aperto fiscal muito mais forte do que o projetado pelo mercado hoje, um que muito provavelmente viria através de um aumento da carga tributária ao invés de gasto público, já tao enrijecido pelas obrigacoes constitucionais. De acordo com os intervalos dos dois cenários, o governo precisaria fazer um ajuste primário adicional de cerca de 2pp do PIB acima do baseline do Focus para estabilizar sua dívida.

Toda a memória de cálculo deste post está salva no link do meu Drive. Há bastante espaco para discutir os valores exatos do ajuste fiscal que precisará ser feito no Brasil através da calibragem do modelo, mas eu nao consigo vislumbrar cenários onde um ajuste que permita estabilizacao da dívida seja muito diferente do apresentado aqui para os parametros de longo prazo que temos como um dado neste momento. Este é o post de hoje.

Obs.: Post editado em 29/08/2021 para contabilizar alguns pequenos erros de calibragem da equacao da dívida traduzida em frequencia trimestral. Os dados estao atualizados para as projecoes do fim de 2021 até o momento deste edit.