A solvência da dívida pública no Brasil — Por que o ajuste fiscal é necessário?

Nesta entrada do blog pretendo falar brevemente sobre política fiscal e a solvência da dívida pública. É um exercício que gosto muito de fazer, pois recruta boa parte do meu lado financista, além do de economista. Inclusive acho educativo para aqueles preocupados com a capacidade do governo de honrar seus compromissos, uma vez que os títulos públicos do governo sao a última garantia de solvencia de todo o sistema financeiro de um país. Só estaria protegido quem tivesse seu patrimonio 100% indexado a uma moeda estrangeira. Nao a toa investidores profissionais estao sempre de olho nos indicadores fiscais.

Lei de movimento da dívida e condicao de sustentabilidade

A dívida pública de qualquer país é expressada por uma regra simples de movimento, que leva em consideracao o seu estoque passado de dívida tanto doméstica quanto externa.

Trabalhar com dois estoques de dívida distintos torna a equacao muitas vezes mais complicada do que o necessário. É bastante comum entao apresentar o estoque da dívida como funcao das ponderacoes entre os estoques em moeda estrangeira e moeda corrente local:

Assim, podemos reescrever a primeira equacao da seguinte forma:

Como o mais comum entre economistas é analisar e discutir variáveis fiscais como % do PIB, vamos dividir os dois lados pelo PIB nominal (P.Y)

Definindo X / P.Y = x:

Chegamos na regra de movimento final para a dívida/PIB. Porém, para certos casos especiais, como o brasileiro, é possível simplificarmos ainda mais. Sabemos pelos dados do Banco Central do Brasil que somos credores líquidos em moeda estrangeira, nossas reservas internacionais excedem as dívidas do Tesouro indexadas ao dólar. Neste caso, podemos ignorar completamente o efeito patrimonial que o dólar teria na dívida brasileira (logo α=0):

É com essa regra de movimento da dívida que podemos trabalhar para projetar a dívida pública. Para adivinharmos o estoque da dívida em % do PIB dos próximos anos, basta que se evolua o estoque do período anterior pela taxa de juros, o crescimento do PIB, a inflacao e se projete as economias do governo antes de se considerar juros da dívida.

A condicao de solvencia está normalmente associada com uma situacao em que a dívida como % do PIB se estabiliza ou, idealmente para o caso do Brasil, se reduza para um patamar próximo ao de economias emergentes comparáveis (algo como 40-60% do PIB). Vamos dar uma olhada nos dados e ver se isso é factível.

Expectativas de mercado e projecao da dívida/PIB

No texto de hoje, ao invés de buscar projetar os dados aqui mesmo, vamos fazer uso das expectativas de mercado da pesquisa do Banco Central, o Focus. Esses dados sao úteis porque dao conta de múltiplas estratégias para a projecao de todas essas variáveis, além de na maioria das vezes considerar com alguma razoabilidade as melhores informacoes presentes no momento, com a vantagem de uma frequencia quase diária.

Apesar das enormes vantagens, nao vamos deixar de fazer um uso crítico desses dados. Vou aproveitar os erros de projecao históricos para apresentar intervalos probabilisticos aos cenários da dívida, além de discuti-los com algum detalhe aqui.

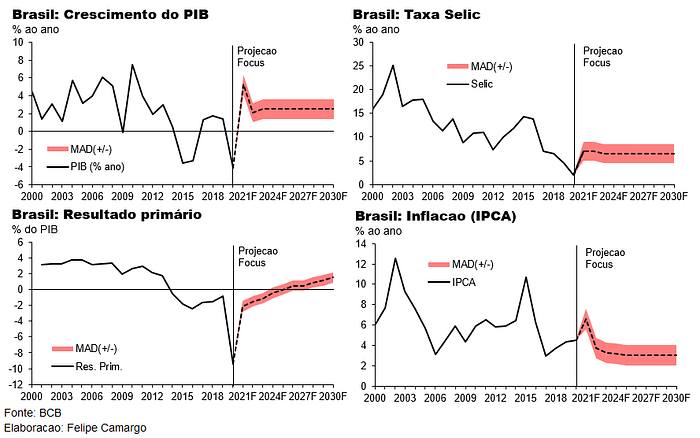

Ao coletar projecoes para o PIB, o resultado primário, inflacao medida pelo IPCA e a taxa Selic feitas em janeiro para o respectivo ano desde o ano de 2000 até 2020, encontro as seguintes distribuicoes de erros de projecao:

Observando os erros de projecao, notamos que os erros possuem certa persistencia temporal e correlacao entre as variáveis. O PIB durante a primeira década dos anos 2000 surpreendeu positivamente durante a maior parte do período do boom de commodities, como consequencia, o mercado subestimou o resultado primário do governo, já que a arrecadacao tributária ficou bastante acima do esperado.

Na década seguinte, é perceptível um resultado no sentido contrário, onde o fim do ambiente internacional favorável trouxe consecutivas surpresas negativas para a atividade, que veio acompanhada de maior inflacao e de uma Selic mais alta também. Esse resultado é conhecido e está fortemente correlacionado com o de demais países emergentes, apesar do Brasil ter de fato sofrido para além do que estes pares comparáveis sofreram.

De posse dos erros de projecao, podemos computar uma estatistica conveniente para a analise que pretendemos fazer. Vamos calcular o erro mediano absoluto (MAD) das projecoes, uma vez que este exclui outliers (vide crise de 2008 e coronavirus) que nao sao interessantes para nossa análise prospectiva. De posse do MAD, temos as seguintes projecoes e seus intervalos construído a partir do desvio mediano:

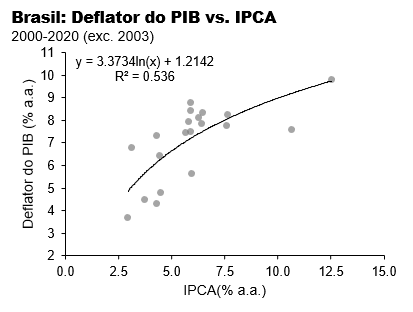

Com essas variáveis, estamos bem próximos de partir pra nossa projecao da dívida/PIB. Antes, no entanto, precisamos ajustar nossa medida de inflacao IPCA e a taxa Selic para que estas duas representem aquilo que elas sao no contexto da dívida: deflator do PIB e custo do carregamento da dívida.

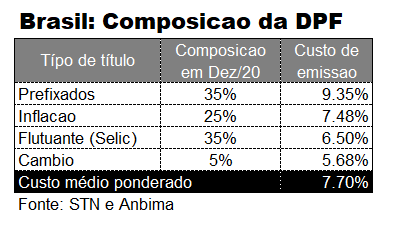

Para fazermos os ajustes, vamos usar uma regressao simples entre IPCA x deflator e analisar o custo de carregamento da dívida atual do tesouro vis-a-vis o custo das emissoes da dívida do Tesouro.

O resultado da regressao veio dentro do esperado. É comum observarmos que tanto o deflator costumam ser mais alto na média do que o IPCA. Usando dados do Tesouro em seu último relatório anual da dívida, podemos projetar o custo médio ponderado do carregamento da dívida assumindo que a composicao dos títulos atuais se manterá mais ou menos constante. Além disso, dada a melhor informacao presente hoje para as taxas de juros pagas pelos títulos, sabemos que o custo de carregamento atual tende ao longo do tempo para o custo das novas emissoes. Para calcular o custo de carregamento da dívida, convergimos o atual ao custo da emissao ao longo do tempo por interpolacao.

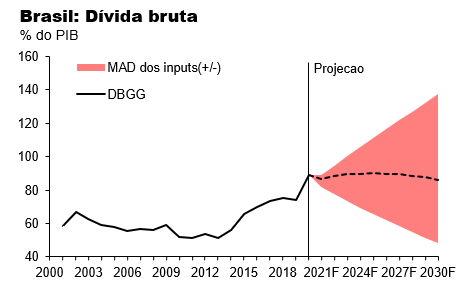

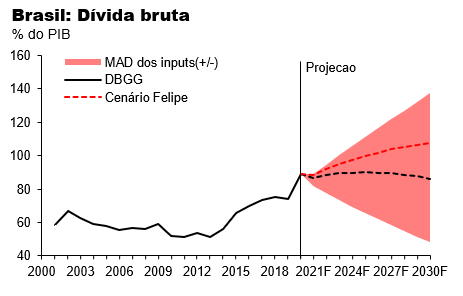

Por fim, aplicando a regra de movimento da nossa última equacao em todas as variáveis para todos os intervalos possíveis de crescimento, resultado primário, inflacao e Selic, temos uma projecao final da dívida bruta:

Neste exercício, o valor central da dívida atinge 86% do PIB em 2030. Esse resultado fica bastante em linha com a projecao base de dívida em 84% do PIB pelo Tesouro Nacional em seu último relatório de projecoes da dívida. Algumas diferencas podem ser explicadas pela defasagem das duas projecoes quanto pelas premissas adotadas.

Há, no entanto, um risco negativo desconsiderado nesta análise. Como o crescimento usualmente assumido nas análises de sustentabilidade costuma ser 2.5% ao ano, um crescimento mais baixo afetaria bastante a projecao da dívida/PIB. Em outra postagem aqui no blog, explico porque trabalho com um crescimento potencial de 1.5% para o Brasil, uma vez que este é muito mais compatível com o período pós-crise 2014–2016 depois da forte queda que o país teve em seu nível de investimento. O quadro se mostra ainda mais grave uma vez que, mesmo considerando um crescimento potencial de 1.5%, se esse de fato for o caso, ainda temos que lidar com o ajuste fiscal ter sua natureza recessiva, trazendo ainda maiores riscos baixistas para o crescimento, que deveria em tese ser ainda mais baixo do que este 1.5% durante tempos de contas apertadas.

Ajustando a projecao para um cenário de crescimento neste novo potencial, com leves ajustes no custo da dívida, no deflator do PIB e no resultado primário, todos funcao deste crescimento, temos que a trajetória da dívida no meu cenário base estaria consideravelmente pior do que o do mercado:

Sem uma acao mais robusta em direcao a um ajuste fiscal pelo governo, a dívida chegaria ao fim da década em 107% do PIB, ainda em trajetória de alta, uma vez que o governo nao teria conseguido chegar ainda em um resultado primário que estabilizasse a diferenca entre os juros e o crescimento da economia. A única coisa que mudaria drasticamente essa história seria um aumento relevante da carga tributária, que sem dúvida comprometeria ainda mais o cenário atual de crescimento, mas seria inevitável para evitar o colapso do sistema financeiro nacional via calote da dívida ou monetizacao de despesas.

A mensagem nao é boa, mas o ajuste fiscal é um problema cronico no Brasil há décadas e até hoje nao chegamos lá. Este é o post.