Seriam as expectativas de inflação do mercado racionais?

Recentemente, críticos têm levantado voz para dizer que as projecoes de mercado para variáveis macroeconômicas nao sao racionais por possuírem um viés otimista. Há certo respaldo para se acreditar mais nisso hoje, uma vez que as projecoes feitas no ano passado estao se provando bastante incorretas neste ano, dado que a inflacao disparou e a mediana do mercado passou longe de capturar a atual dinamica.

Para termos a mensagem mais clara o possível, é importante antes de qualquer coisa definirmos o que sao expectativas racionais. Expectativas racionais sao aquelas que projetam o futuro olhando todo um conjunto de informacoes já disponível no presente. Imagine uma situacao em que eu tenho uma projecao de inflacao X% para daqui doze meses, condicionada a um cenário em que o banco central eleva a taxa de juros para Y%. Se o banco central me surpreender sinalizando elevacao dos juros para Y%+Z%, entao é racional da minha parte ajustar minhas expectativas de inflacao para X%+bZ%, onde b é um fator pelo qual eu sensibilizo o efeito dos juros na minha expectativa de inflacao (via de regra b < 0).

Em poucas palavras, expectativa racional é uma expectativa dinamica adequada para mudancas nas condicoes de mercado. Ela nao necessariamente significa que o mercado terá previsao perfeita, apenas significa que ele ajustará expectativas racionalmente. Erros de previsao ainda poderao ocorrer, uma vez que as condicoes colocadas das previsoes do passado podem nao se materializar.

Com esse propósito, proponho aqui um teste econométrico simples:

Nesta especificacao testaremos duas coisas: A) Se o resíduo possuir uma média estatisticamente diferente de zero, identificaríamos um viés nas projecoes de mercado. B) Se as surpresas em outras variáveis pertinentes contribuem para os erros de projecao, sendo portanto justificados por um erro acumulado de outra variável.

Vou usar dados do Banco Central, do IBGE e da EPE. Para a surpresa inflacionária, vou tirar a diferenca simples entre a inflacao observada e a inflacao projetada pela pesquisa Focus doze meses antes para o respectivo periodo. Para a surpresa no juro real, a mesma coisa, porém com os vencimentos de um ano da curva de juros no lugar da pesquisa Focus (a diferenca entre o real ex-ante 1 ano atrás com o real ex-post observado no período em questao).

Usarei também como controle uma medida de inflacao importada, usualmente aproximada pelo produto entre a taxa de cambio nominal R$/US$ e o índice de commodities CRB, em variacao interanual.

Por último, vou estimar uma série de hiato do produto mensal, usando uma série de proxys para a atividade economica em diferentes setores.

Em posse das séries construídas, parto entao para o teste empírico proposto. Nesta ocasiao usarei um modelo GMM com lags das variáveis explicativas como instrumentos, um método usual para análises em equacao única com relacoes de endogeneidade. Fiz quatro especificacoes diferentes, alterando períodos amostrais e variáveis escolhidas:

O fato de nao haver um intercepto estatisticamente significante e sim haver um coeficiente angular significante nas regressoes para as variáveis explicativas do nosso modelo sugerem que as expectativas de inflacao do Focus sao de fato racionais. Apesar do mercado nao possuir previsao perfeita (perfect foresight), as expectativas da pesquisa Focus estao atreladas a mudancas no cenário de outras variáveis que ajudam a determinar a inflacao futura.

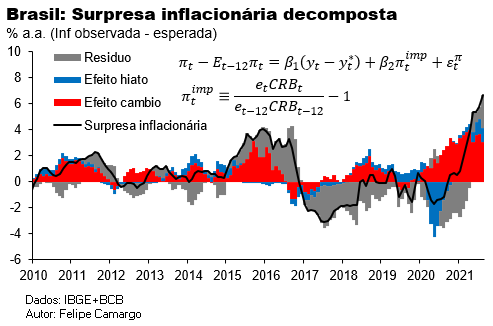

O resultado é relativamente consistente para todas as especificacoes e amostras, mas para os gráficos subsequentes, escolhi utilizar a equacao do canto superior direito, de 2010–2021m8, com todas as variáveis construídas na regressao. Como a surpresa nos juros se mostrou nao significante (provavelmente capturada pelo efeito no cambio e no hiato) e nao há viés, decompus a surpresa inflacionária nos efeitos que restaram:

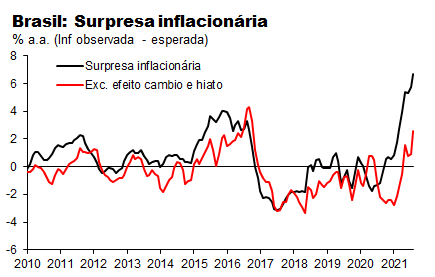

Se excluirmos os efeitos da demanda/hiato (aprox. 15.5% da surpresa inflacionária até agosto) e do cambio (aprox. 46% da surpresa), temos o gráfico abaixo:

Com este gráfico encerro a mensagem do post de hoje. Para resumir, apresento a distincao entre expectativas racionais e previsao perfeita (um caso limite das expectativas somente), mostro que as expectativas de inflacao do Focus, mesmo com erro, sao racionais pois sensibilizam o futuro, e por último mostro onde foi que o Focus errou: ao subestimar o efeito do cambio combinado com commodities em alta na inflacao. Quem antecipou tal fenomeno sem apostar o seu dinheiro em 2020 perdeu uma grande oportunidade de ficar muito rico.