Planejamento financeiro, um guia definitivo para nao cair no papo furado da internet

Inspirado pela enorme quantidade de conteúdo disponibilizado gratuitamente na internet (geralmente pela metade, aquela que interessa para vender algum produto ou filosofia de investimento posteriormente), resolvi escrever aqui sobre a teoria por trás do planejamento financeiro. Há alguns anos o tema se tornou moda e ganhou forte espaco com produtores de conteúdo online, que rendem o assunto eternamente (afinal, vivem disso) dando alguns peixes sem nunca ensinar o consumidor a pescar. Aqui, tentarei ensinar o leitor a pescar para seguir adiante com outros tópicos.

Esse texto conterá um material um pouco mais denso para o leitor sem tanta vivencia com a matemática financeira, leitura de gráficos (mesmo que mais básica) e alguma álgebra. Mesmo assim, pretendo apresentá-la da forma mais amigável e didática possível, afinal, a ideia é poder usar esse texto como alternativa para nao precisar revisitar o tema novamente. Trata-se de um guia especialmente importante para quem está comecando no mercado de trabalho ou ja possui um patrimonio acumulado sem saber como gerenciá-lo.

Por uma finalidade didática, o texto será subdividido em algumas etapas: “Por que fazer planejamento financeiro?”, “Entendendo sobre tempo, poupanca e retorno”, “Acumulando patrimonio” e “Aposentadoria”. Esse texto tratará apenas dos fundamentos principais sobre os respectivos temas, sem se alongar em temas de muita importancia mas de complexidade considerável, como risco, análise de alocacao de ativos e tipos de produtos financeiros (para isso posso dedicar outros textos mais específicos no futuro). Sigamos.

Por que fazer planejamento financeiro?

Em uma resposta curta: porque todo mundo vai precisar. Todos nós vivemos condicionados pela idade, energia (disposicao para trabalhar), experiencia, condicoes do mercado de trabalho e da nossa produtividade. Quando pensamos em um adulto representativo da populacao em geral, podemos descrever seu ciclo de vida financeiro da seguinte forma:

A hipótese do ciclo de vida é um esforco entre os economistas para compreender o comportamento do consumo e da poupanca dos indivíduos ao longo de suas vidas.

O modelo desenvolvido por Franco Modigliani divide, por hipótese, que a vida financeira dos indivíduos possui tres principais fases: a de endividamento, onde o consumo excede a renda, a de acumulacao de patrimonio, onde o indivíduo atinge seu pico de produtividade e renda do trabalho para pagar esta dívida e acumular riqueza, e a aposentadoria, onde ele finalmente consome tudo aquilo que acumulou ao longo da vida. Aqui o conceito de dívida pode ser flexibilizado, pois para o caso de muitas famílias as despesas de um jovem adulto sao frequentemente bancadas pelos pais até a independencia financeira, e nao raramente os filhos subsequentemente acabam integralizando este valor ajudando os pais na aposentadoria também. Porém, a nível “familiar” a regra segue valendo, pois o patrimonio acumulado segue essa tendencia e respeita o ciclo da renda do trabalho de cada um.

O planejamento financeiro, portanto, é necessário porque a dinamica do consumo e da renda exige que o indivíduo pense de forma mais cuidadosa sobre seu planejamento durante o período de acumulacao de patrimonio. Dessa forma ele garante uma transicao suave para a sua aposentadoria, onde sua renda será exclusivamente funcao daquilo que ele foi capaz de acumular enquanto trabalhava. Todo mundo vai precisar planejar seu futuro financeiro neste momento da vida, mesmo com todas as incertezas associadas a isto.

Entendendo sobre tempo, poupanca e retorno

Agora que já entendemos que planejamento é um exercício inevitável, vamos falar um pouco sobre tempo, poupanca e retorno. Aqui é onde a maioria do conteúdo gratuito de internet pode te induzir a confusao, muito pelo fato desses produtores de conteúdo dedicados serem famosos e se sustentarem através da publicidade de corretoras e fundos de investimento que “douram a pílula” para fazer a coisa parecer mais simples do que realmente é. Muitos produtores de conteúdo no YouTube, por exemplo, vao te influenciar a entrar no mercado de acoes sem falar sobre o problema do retorno incerto, e que decisoes de retorno ruins sao extremamente danosas para a acumulacao de patrimonio. Vamos entender porque isso é um problema para voce.

Eu nao gosto muito de fazer analogias, mas vou apelar para uma aqui: vamos pensar no patrimonio como um bolo, onde a poupanca é a massa/farinha desse bolo, enquanto o retorno é o fermento. A poupanca é base de tudo, sem ela o bolo nao existe e sem o fermento voce vai precisar de mais farinha para chegar naquele tamanho de bolo. Nesse caso, voce também pode pensar que a qualidade do fermento também influencia no quanto de volume adicional que sua massa de bolo terá. O tempo também é chave, afinal é preciso deixar o fermento agir na massa, e se o fermento for muito bom menor precisará ser o tempo para que a massa chegue naquele tamanho desejado. Alguns gráficos ajudam a tornar isso ainda mais claro.

Ainda na analogia do bolo, podemos pensar que quanto maior for a necessidade de se adicionar farinha para dar volume ao bolo, mais caro o bolo fica. Ninguém quer pagar caro para ter o mesmo bolo no fim da vida.

O mesmo vale para o tempo. É longe do ideal precisar esperar 2–3 dias para se ter o bolo do tamanho desejado. E um bom fermento é a principal maneira de se evitar um bolo lotado de farinha e/ou que passou 3 dias fermentando para ficar pronto.

Sintetizando a mensagem, o que temos é que nenhum dos ingredientes é negligenciável. Todo patrimonio acumulado exigiu poupanca, retorno e tempo para crescer, nao por acaso temos uma enorme indústria de gestores de investimento profissionais no mercado financeiro tentando otimizar estes diversos fatores. Dessa forma, o gestor garante o crescimento do patrimonio do investidor que terceiriza a tarefa para quem dedica a vida a isto. O investidor cuida do tempo e da poupanca do seu trabalho, enquanto o gestor de investimentos cuida dos retornos.

Tome cuidado se seu influenciador de internet favorito eventualmente te levar a crer o contrário do que foi dito neste segmento (como por exemplo que preco/retorno nao importam, que investidor pessoa física tem grandes grandes chances de sucesso, ou que basta poupar para escolher as tais acoes das empresas vencedoras™). Muitas vezes é mais fácil entender bem o básico do que consumir horas e horas e conteúdo online sem possuir a base crítica para filtrar a informacao ruim.

Acumulando patrimonio

Entendendo bem as ideias por tras da combinacao de tempo, poupanca e retorno como imprescindíveis na acumulacao do patrimonio, faze-lo se torna uma questao de disciplina. Esse texto nao vai se alongar com aconselhamentos ou receitas para fechar as contas no verde no fim de cada mes. Se voce entende de aritmética básica e sabe somar salários subtraídos das contas do mes, voce chega lá com um pouco de controle e organizacao.

Para além disso, vou mostrar aqui alguns insights interessantes que dialogam com o que foi dito no segmento anterior do texto. Sabemos que o patrimonio no fim do período de acúmulo será a soma dos valores poupados depositados que cresceram em um investimento de dado retorno médio ao longo do tempo.

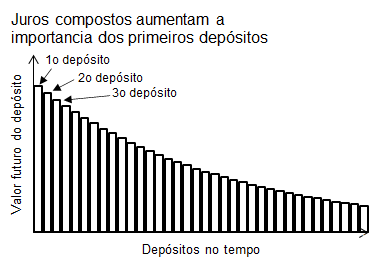

Nesta equacao, (T-t) é a diferenca em meses/trimestres/anos entre o período da aposentadoria e a data do depósito efetuado naquele determinado rendimento. Quanto maior essa diferenca, ou seja, quanto mais cedo um comeca a poupar para chegar em um determinado patrimonio, mais tempo esse depósito vai passar rendendo aquele retorno, e portanto maior será o seu valor futuro. Por que isso é importante? Por causa disso:

Os primeiros depósitos, por renderem por mais tempo, tendem a ser aqueles que se tornarao os mais representativos no tamanho do patrimonio final acumulado. Trata-se apenas de um fato da matemática financeira que levanta dois pontos importantes:

- Comecar cedo reduz consideravelmente a necessidade de maior poupanca futura, porque permite que os investimentos rendam maiores frutos por mais tempo. Isso é especialmente verdadeiro para investimentos em renda fixa (poupanca, Tesouro Direto, debentures, etc), por uma série de fatores, inclusive risco.

- Escolher mal estes primeiros investimentos afeta bastante o resultado final. De forma que se os primeiros depósitos forem alocados em investimentos de retorno ruim, o acumulador de patrimonio precisará correr atrás de maior retorno futuro para recuperar o tempo perdido ou se contentar com uma renda menor na aposentadoria. É claro que o investidor pode sempre realocar seu portifólio, mas pagando taxas, custos e perdendo oportunidades melhores. Por isso a renda fixa se aplica bem para este exemplo.

Para além da aritmética da acumulacao de patrimonio, outro fator chave nesta fase do ciclo da vida financeira é o gerenciamento de risco. Claro, ele é importante em todos os momentos na hora de pensar em dinheiro e em investimentos, mas sua importancia se torna maior quanto maior for o patrimonio acumulado. Isso acontece por duas razoes, uma aritmética e outra conjuntural:

- Na medida em que patrimonios crescem exponencialmente esperamos que com algum tempo de acumulacao ele se torne bastante grande, afinal, foi construído com o propósito de acomodar todos os anos de consumo sem renda no futuro do indivíduo que poupou. Isso significa que os mesmos movimentos que podem gerar perdas em todo o mercado sao especialmente danosos aos portifólios de maior volume. Uma perda de 1% em um portifólio de um jovem de 35 anos que acabou de comecar a poupar é, em termos absolutos, uma perda muito menor do que a perda desse mesmo 1% para alguem que está prestes a se aposentar aos 65 anos de idade e com um portifólio 25–50x maior.

- Além disso, seguindo o exemplo do primeiro ponto, o jovem de 35 anos teria muito mais anos de trabalho na sua vida para esperar o seu portifólio se recuperar ou ao mesmo tempo para equalizar sua poupanca com a renda do trabalho para recuperar o montante perdido, caso necessário.

Em virtude disso, a maior parte dos gestores de investimento profissionais, assim como os órgaos reguladores responsáveis, respeitam as modalidades de investimento das diferentes idades e recomendam uma alocacao de patrimonio de pessoas mais velhas em investimento menos arriscados, naturalmente. Dentre essas modalidades, as estratégias mais comuns sao aquelas que reduzem a proporcao de investimentos em acoes e aumentam a proporcao em investimentos em renda fixa ao longo do idade do poupador.

Essas questoes mais técnicas sobre alocacao de ativos podem ser tratadas num texto a parte. Para este o que importa é a ideia de que o risco precisa ser gerenciado tomando diversos critérios em conta, a idade do poupador e o tamanho do portifólio sao somente dois deles.

Aposentadoria

Falamos bastante sobre a acumulacao de patrimonio, mas em nenhum momento da exposicao acima tratamos de valores. Já sabemos como fazer para juntar o dinheiro, mas ninguém te disse ainda quanto é o suficiente. Existem duas perguntas básicas e alternativas cujas respostas definem um plano de aposentadoria que justifica o planejamento financeiro:

Qual será a renda que terei no futuro se eu poupar determinado valor por determinado período de tempo? ou

Quanto preciso poupar para acumular o suficiente para viver com determinada renda?

Note que a primeira pergunta assume um valor de poupanca no tempo para calcular o resultado da renda na aposentadoria. Já a segunda pergunta faz o caminho inverso, determina a renda e resolve para o valor necessario de poupanca que vai garanti-la no futuro. Esse detalhe é importante, porque para resolver para uma das duas variáveis (poupanca e renda na aposentaria) precisamos assumir a outra, caso contrário teríamos duas variáveis indeterminadas e apenas uma equacao, o que é matematicamente insolúvel.

O primeiro passo para decidir quanto devemos poupar entao é esse: decidir se queremos um plano de poupanca fixada ou um receber um valor fixado quando pendurarmos a chuteira. Assumindo que estamos definindo o montante que pouparemos e que queremos resolver para o quanto de renda teremos no futuro, podemos pensar no capital acumulado como um simples empréstimo a ser amortizado, cuja fórmula é a seguinte:

Se já temos definido o patrimonio, se escolhermos um investimento de rendimento fixo e escolhendo o número de parcelas na periodicidade de nossa escolha, a renda é entao definida pela fórmula acima. Lembrando que a taxa % de retorno e N precisam estar na mesma frequencia e que o resultado na renda será exatamente nesta frequencia (se taxa de retorno e o número de parcelas forem mensais, entao a renda será mensal). Importante esclarecer que as N parcelas devem ser exatamente o número de parcelas pelos quais o planejador pretende receber por sua aposentadoria, logo, se forem 25 anos aposentado vivendo de renda mensal, logo N=25*12=300.

Com isso, cobrimos a parte de planejamento financeiro até a aposentadoria. Com alguma álgebra é possível determinar a renda ou a poupanca desejadas para a situacao financeira de cada um. Se voce tiver alguma ideia do retorno esperado no longo prazo dos seus investimentos, poderá calcular quanto precisará poupar até o fim da vida laboral para desfrutar daquela renda desejada durante os anos aposentado.

Consideracoes finais

Nesse texto, espero ter deixado algumas mensagens importantes. As principais sendo:

- O planejamento financeiro é inevitável, todos nós precisamos ajustar nosso consumo hoje para o momento em que nao tivermos mais a renda do trabalho no futuro;

- Poupanca, tempo e retorno sao insumos inseparáveis da acumulacao de capital. A poupanca sendo a única condicao necessária, enquanto tempo e retorno sao agentes que facilitam o processo reduzindo o tanto que seria requerido poupar para um mesmo patrimonio objetivo;

- Risco importa mais pra quem tem mais patrimonio acumulado investido, e precisa ser tratado como tal. Migrar o patrimonio do risco para a seguranca ao longo da vida é um procedimento padrao para gestores de portifólio e reguladores do mercado financeiro;

- Decidir a aposentadoria requer definir o valor dos depósitos a serem investidos ou da renda a ser auferida na aposentadoria.

Para concluir a leitura e presentear os que chegaram até aqui, montei uma matriz de sensibilidade que analisa o efeito do % da renda poupado e da rentabilidade para um horizonte de uma pessoa que contribui 35 anos para sua aposentaria e em seguida vive mais 20 anos aposentado consumindo totalmente seu patrimonio adquirido. Os resultados do centro da matriz sao as rendas da aposentadoria para cada cenário de poupanca e retorno.

O fluxo de contribuicoes para a aposentadoria é tratado como um depósito no início de cada mes durante 35 anos a uma determinada rentabilidade média descontada da inflacao, enquanto a renda do trabalho é assumida como uma média constante em termos reais para o período de contribuicao. Um fluxo ótimo de poupanca tende a ser aquele que permite uma transicao suave entre a renda durante o período de contribuicao e a renda durante o período aposentado.

Essas simulacoes feitas em Excel podem ser parametrizadas para qualquer Idade de início da poupanca, Anos de contribuicao (poupando) e Expectativa de vida (recebendo a renda da aposentadoria). Essa planilha de minha autoria é de acesso público neste link.

Espero que este texto ajude o leitor a se proteger das diversas furadas que estao espalhadas pelos produtores de conteúdo financeiro na internet hoje. Nem todos sao ruins, mas a grande maioria se beneficia de informacoes atravessadas e conceitos incorretos em financas para influenciar pessoas a tomarem decisoes com informacao incompleta.