A inflação é assunto do passado, mas suas consequências perdurarão

Na curta entrada de hoje tratarei mais um vez da inflação, mais especificamente sobre sua recente (apesar de antecipada) queda e também sobre quão prolongada serão suas consequências na economia.

A economia brasileira passou pelo seu pior ciclo inflacionário dos últimos 20 anos, em um ciclo que hoje acumula dez trimestres acima da meta estabelecida para o banco central. Ainda não estamos exatamente de volta na meta, mas as expectativas de mercado já apontam para uma confiança cada vez maior nessa convergência.

Vale apontar também que tal ciclo inflacionário passou longe de ser fato exclusivo do Brasil. Pouquíssimas foram as economias com metas de inflação no mundo emergente que não passaram os últimos dois anos com inflação bem acima de seu objetivo. O Brasil, que por um espaço de tempo figurou entre a pior delas, hoje se destaca no limite inferior do intervalo interquartil de uma distribuição de 15 economias emergentes comparáveis.

Em um contexto como este, seria seguro afirmar que a inflação já é um assunto do passado? Eu acredito que sim, por alguns motivos.

Primeiro porque apesar do ruído politico no regime de metas brasileiro, sua manutenção prevaleceu, garantindo o início de um processo de retorno da expectativa de inflação de longo prazo para a meta em curso hoje.

Segundo porque o cenário global ainda segue favorável, com um maior apetite por ativos de risco latinoamericanos que permite uma apreciação do real, aliando-se aos preços de commodities ainda em queda ou estabilizados. Fatores que combinados contribuem para mais algumas rodadas de desinflação via menor inflação importada.

Terceiro, porque a politica monetária foi bastante conservadora e segue contribuindo para conter pressões de demanda na economia.

Inclusive é este terceiro ponto que se conecta com o assunto de interesse da entrada de hoje: as repercussões que a política monetária já teve e continuará tendo no crescimento econômico dos proximos trimestres. Para falar disso precisamos, como sempre, fazer algumas continhas.

O modelo

Para o exercício de hoje analisando política econômica e crescimento, precisaremos de um conjunto de equações. Nossa primeira sendo uma que separa crescimento cíclico de crescimento tendencial (ou sustentável).

Para descrever o comportamento do crescimento tendencial, usaremos um processo autorregressivo em sua primeira diferença:

Por último, precisamos supor um comportamento para o nosso componente cíclico, esse que é afetado pela politica econômica com mais intensidade:

Com este sistema simples calibrado e dadas trajetórias apropriadas para as taxas de juros ‘i’, a inflação ‘π’, o impulso do comercio internacional ‘x(f)’ e do resultado fiscal primario ‘pb’, temos trajetórias para ‘y(barra)’ e ‘x’, logo ‘y’ também, o nosso PIB.

O modelo é parcialmente estimado via GMM, com calibragem para parâmetros menos identificáveis. Os coeficientes usados são {c1 = 0.95, c2 = 0.3, c3 = 0.85 , c4 = -0.08, c5 = 0.84 , c6 = 0.05, c7 = -0.05}, os dados são obtidos no site do IBGE, BCB, Haver Analytics e/ou construídos a partir de metodologia explicada em posts anteriores aqui do blog.

Resultados

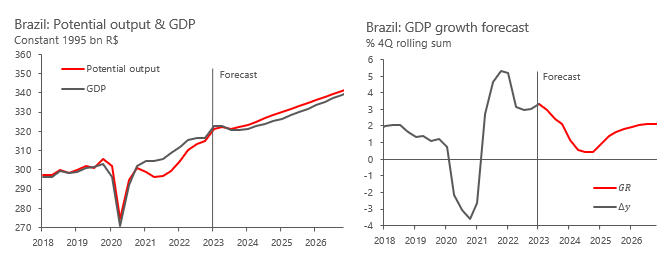

A economia brasileira deverá observar desaleração já no segundo trimestre deste ano. Não só em virtude do enorme aperto da política monetaria, mas também por ter se beneficiado de um choque positivo de oferta na agricultura que turbinou o carrego estatístico do crescimento deste ano. Devido a natureza temporária deste choque, o carrego para o ano de 2024 fica consequentemente reduzido.

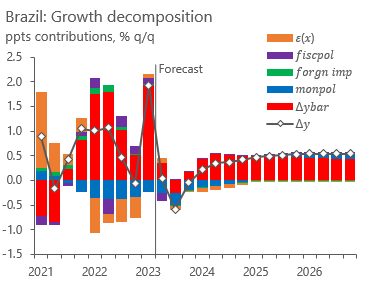

Este crescimento em nivel do PIB brasileiro possui uma contribuição cíclica negativa e uma tendencial positiva. Isso acontece porque o aperto monetário calibrado para combater a inflação tem repercussão prolongada na atividade.

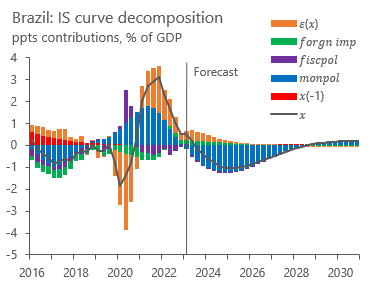

Se quisermos passar uma lupa na contribuição dos componentes que determinam o crescimento usando o modelo que definimos, usamos a primeira diferença da nossa equação original de determinação do PIB e substituímos a Curva IS em ‘x’ para chegar no gráfico final do post.

Nota-se que a economia brasileira deve receber contribuições negativas da política monetária ao seu crescimento até o fim do ano que vem. Essas contribuições gradualmente se esgotam, permitindo que a economia volte a crescer bem próxima de uma taxa trimestral de 0.5%, equivalente a 2% ao ano.

Este resultado, claro, assume que o banco central reajusta a taxa Selic junto com a queda da inflação para garantir um retorno do juro real ao juro de equilibrio da economia brasileira, seguindo uma Regra de Taylor tradicional.

Considerações finais

O post de hoje buscou esclarecer a conjuntura da política monetária brasileira. Apesar de um combate relativamente bem-sucedido contra a inflação, os custos do aperto nas condições financeiras do país no PIB perdurarão por alguns trimestres a mais.

Gostaria de aproveitar o post para me desculpar com os leitores do blog pelo grande hiato nas minhas publicações. Recentemente aceitei um desafio profissional em outro país que me impediu de focar de maneira mais organizada nos estudos. Aos poucos pretendo voltar e estar mais presente, com publicações ao menos mensais.

Obrigado por chegar até aqui. Bons estudos a todos.